Geri

Geri

Ömer Haluk TURANLI

UGM EĞİTİM DANIŞMANI

Teknolojinin geometrik artışla gelişmesi ve artan ticaret hacminin “daha basit, pratik, hızlı ve düşük maliyetli çözümlere” ihtiyaç duyurmasıyla, ticaretle ilgili birçok enstrüman ve operasyon “dijital versiyonlarına evrilmeye” başladı. Çağımızda artık dijitallik “bir tercih, bir alternatif” olmaktan çıkıp mecburiyet haline geldi. Peki, bu süreçten akreditifli işlemler nasibini alabildi mi?

Akreditifler hakkında çok fazla söz söylemek mümkün. Evet, teknik olarak en güvenli ödeme yöntemidir ama iş uygulamaya geldiğinde akreditif topallamaya başlıyor. İlgili sosyal çevreyi böylesine keskin bir şekilde ikiye bölen başka bir ödeme şekli herhalde yoktur.

ORTALAMA BİR TACİR İÇİN ÇOK TEKNİK…

Keza gerçekten de mevcut ödeme yöntemleri içinde hem ithalatçıyı hem de ihracatçıyı en çok gözetme imkânına sahip ödeme yöntemi olduğu bir gerçek. Ancak ortalama bir tacir için çok teknik, mevzuatı ve bürokrasisi çok ağdalı ve objektif olmaktan uzak. Çoğu zaman “müşterilerin çalıştıkları bankaya karşı argüman geliştirmesine imkan tanımayan”, “krediyi sağlayan dolayısıyla güçlü olan taraf banka olduğu için müşterisini bankanın inisiyatifine bırakan” ve “göreceli olarak pahalı” bir ödeme şekli olduğunu söylemek mümkün.

KULLANICI DOSTU DEĞİL…

Kesinlikle “kullanıcı dostu” bir yöntem değil. Belirli bir dereceye kadar uzmanlaşma gerektiriyor. Bir düşünün; Uluslararası Ticaret Odası’nın (International Chamber Of Commerce-ICC) 600 no’lu yayınını (Akreditiflere İlişkin Bir Örnek Usuller ve Uygulama Kuralları-UCP 600) bileceksiniz, üzerine bir de yine aynı kurum tarafından yayınlanmış 781 no’lu yayını bileceksiniz (Uluslararası Standart Bankacılık Uygulamaları-ISBP 781); bu da yetmeyecek yine ICC’nin bir anlaşmazlık çözme prosedürü olan DOCDEX (Documentary Instruments Dispute Resolution Expertise) kurumunun sonuca bağladığı anlaşmazlıkları da incelemeniz gerekecek. Çünkü sorunlu bir olayla karşılaştığınızda, mevcut kurallar üzerinden yorum yapmak sizi kurtarmadığında içtihat bilmeniz gerekecek.

GLOBALDE KULLANIM ORANI YÜZDE 15

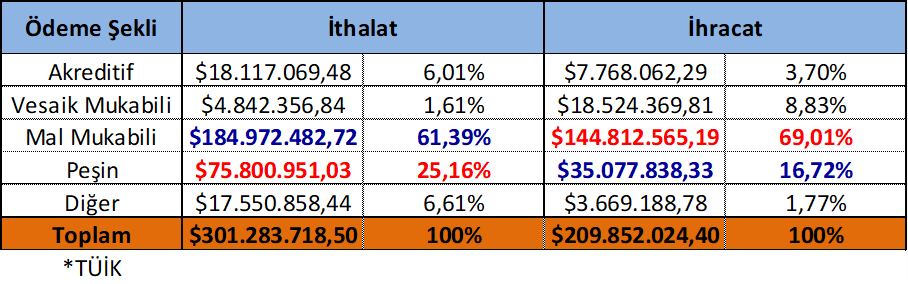

Gerek global ticaret gerek Türkiye’nin dış ticaret istatistikleri de beni haklı çıkarır cinsten. Keza ülkeden ülkeye, ticareti yapılan ürün cinsine ve bunlar gibi bazı kriterlere göre kullanım oranı değişiklik göstermekle birlikte global düzeyde kullanım ortalaması ancak yüzde 15 civarlarında. Türkiye’nin dış ticaretine baktığımızda da durum daha da vahim. 2023’ün ilk 10 ayında ithalatta akreditif kullanım oranı yüzde 6,01 iken ihracatta bu oran yüzde 3,70’e kadar geriliyor*.

MAL MUKABİLİ ÖDEME ŞEKLİNE RAĞBET…

Tabloya bakıldığında daha da dikkati çeken, mal mukabili ödeme şeklinin “ihracattaki en riskli ödeme yöntemi olmasına rağmen” yüzde 69,01’le açık ara önde olmasıdır. Diğer taraftan ithalata baktığımızda aynı durum orada da karşımıza çıkıyor. Demek ki Türk tacirine güven fazla.

DİJİTALLİK ARTIK BİR MECBURİYET…

Teknolojinin geometrik artışla gelişmesi ve artan ticaret hacminin “daha basit, pratik, hızlı ve düşük maliyetli çözümlere” ihtiyaç duyurmasıyla, ticaretle ilgili birçok enstrüman ve operasyon “dijital versiyonlarına evrilmeye” başladı. Çağımızda artık dijitallik “bir tercih, bir alternatif” olmaktan çıkıp mecburiyet haline geldi. Peki, bu süreçten akreditifli işlemler nasibini alabildi mi?

Aslına bakarsanız akreditifler zaten yapı itibariyle çok uzun zamandır kısmen dijital olarak çalışıyor. Bir akreditifin açılması için ilgili bankalar ve finansal kuruluşlar arasında bir SWIFT (Society for Worldwide Interbank Financial Telecommunications) bağlantısı olması gerekir.

Sadece akreditif değil bankalar arasındaki hemen hemen tüm işlemler (para gönderme-alma, vesaik mukabili işlemler, talimat gönderme-alma, vb.) elektronik bir ağ olan SWIFT sistemi üzerinden yapılmaktadır. Bu arada çok nadir olmakla birlikte özellikle de az gelişmiş ülkelerde mektup ile de akreditif açılmakta olduğunu yine de belirtelim. Bu açıdan bakarsak akreditif süreci zaten dijital bir ortamda başlamaktadır.

BUZ DAĞININ GÖRÜNMEYEN KISMI…

Fakat bu ne yazık ki buzdağının görünen kısmı. Bildiğiniz gibi gemiyi asıl batıran, suyun altında kalan görünmeyen kısım. Bu görünmeyen kısmı şu dört adımda özetleyebiliriz:

-İhracatçı evraklarını fiziksel olarak hazırlıyor.

-Hazırlanan evraklar bankaya fiziksel olarak ibraz ediliyor.

-İhracatçının bankası, ithalatçının bankasına bu evrakları fiziksel olarak iletiyor. (Ki bu durum da sürecin uzamasını ve maliyetinin artmasını sağlayan bir etkendir.)

-İthalatçının bankası bu kontrolleri fiziksel olarak yapıyor. (Uzman banka çalışanları tarafından yapılan bu kontroller tam da “zurnanın zırt dediği” yerdir.)

İşte asıl önemli olan, bu dört evrenin dijital olarak yapılabilmesidir. Sadece o zaman tam anlamıyla bir elektronik akreditiften söz etmek mümkün olacaktır.

GELENEKSEL AKREDİTİFTEN FARKLI DEĞİL…

Elektronik akreditif olarak bilinen uygulama, işte bu dört evrenin devre dışı kalmasını sağlayan, elektronik ortamda düzenlenen, gerçeklikleri ve geçerlilikleri elektronik olarak teyit edilebilen ve gerek ihracatçıdan bankaya gerekse bankalar arasında dijital yollarla iletilebilen yeni nesil ticari evrakların (ki bunlar elektronik kayıt olarak anılmaktadır) kullanımı ile mümkün olmaktadır. Yani elektronik akreditif aslında geleneksel akreditif olarak bildiğimiz akreditiften farklı bir enstrüman değildir. Geleneksel akreditif kapsamında elektronik kayıtların kullanımı ve bunların elektronik olarak ibrazı ile dijitalleşen bir süreçtir. Örneğin MSC firmasının eBL uygulaması bu evraklara güzel bir örnektir. Elektronik imza ile düzenleyicisi tarafından onaylanabilen ve internet alt yapısı ile dijital ortamda aktarılabilen ve teyit edilebilen dijital menşe ve dolaşım belgeleri de bu tarz evrakların güzel birer örneğidir.

eUCP’NİN ASIL AMACI…

Bahsi geçen dijital kayıtların çoğalarak ticari yaşama her geçen gün daha fazla entegre olmaları ve elektronik akreditiflerin kullanımının bu sayede çoğalmaya başlaması üzerine ICC, yukarıda bahsi geçen UCP 600’ün eki olarak da olsa elektronik akreditifleri düzenlemek amacıyla eUCP’yi ( ICC Uniform Customs and Practice For Documentary Credits for Electronic Presentation) yayınlamıştır. İlk olarak 2002 yılında yayınlanan eUCP, yukarıda da belirtildiği üzere UCP600’ün eki niteliğinde olup bağımsız bir yayın değildir. Aslında elektronik akreditif diye bir şey olmayıp, uygulama elektronik kayıtların akreditif nezdinde yine elektronik olarak ibrazı olduğundan, adından da anlaşılacağı üzere eUCP’nin asıl amacı bir akreditif nezdinde sadece elektronik kayıtların elektronik olarak ibrazını veya elektronik kayıtların basılı evraklarla birlikte ibrazını düzenlemektir.

BANKA ÖDEME YÜKÜMLÜLÜĞÜ (BÖY)…

Kapanışı yaparken bence asıl tam anlamıyla elektronik bir ödeme sistemi olan BÖY’e (Banka Ödeme Yükümlülüğü / BPO-Bank Payment Obligations) bir selam göndermek isterim. Her ne kadar ısrarla BÖY’ün bir akreditif versiyonu olmadığını, farklı bir ödeme yöntemi olduğunu diretseler de; elektronik akreditif diye bir enstrüman olacaksa bu, “işleyiş itibariyle bir akreditif gibi çalışan ve evrakların değil verilerin sisteme aktarılması gibi temelde basit bir şekilde ilerleyen, kontrol ve eşleştirme süreçlerinin de tamamen insan eli değmeden dijital olarak tamamlandığı” BÖY olmalıdır diye düşünüyorum.