Geri

Geri

Rıza Mehmet KORKMAZ

UGM GENEL MÜDÜRÜ

Gelişmeler, dünyanın artık geleneksel ittifak yapılarından çıkarak çok kutuplu ve bölgesel güçlerin de daha etkili olacağı bir yapıya evrildiğine işaret ediyor.

Ticari ve siyasi ortaklıkların yeniden düzenlenmesiyle çok kutuplu bir dünyanın yükselişe geçeceğini; mal ve hizmetlerdeki hareketin de aynı şekilde yeniden yönlendirileceğini tahmin edebiliriz. Önümüzdeki dönemde coğrafi çeşitlilik arayan şirketler göreceğiz ve buna genellikle devlet desteği eşlik edecek. Liderlerin, çok kutuplu bir dünyada daha karmaşık ortaklıklarla azami ekonomik faydayı elde etme çabası vererek ticari ilişkileri geliştirecekleri yeni bir döneme tanıklık edeceğiz.

Dünya tarihindeki ekonomik ve teknolojik gelişmelerin toplamından daha fazlası son 100 yılda meydana geldi. Gelişmeler baş döndürücü bir hızla devam ediyor. Ulusal ekonomilerin küresel sisteme entegrasyonu geçen yüzyılın en önemli gelişmelerinden birisiydi. Özellikle üretim, taşımacılık, lojistik, iletişim, bilişim ve arz zinciri teknolojilerindeki gelişmeler ve ticaretteki yeni iş modelleri, dünya ticaretini de büyütmüştür. Günümüzde artık global üretimin %25’i ihraç edilmektedir.

Dünya ekonomisi, son üç yılda önce küresel boyutta hissedilen Covid-19 pandemisi ve ardından II. Dünya Savaşı’ndan bu yana Avrupa kıtasında görülen en büyük çatışma Rusya-Ukrayna Savaşı’yla sarsıldı. 2022 yılında pandeminin etkilerinden henüz kurtulup soluk alan dünya ekonomisi ve global ticaret, Ukrayna kriziyle yeniden daralma sürecine girdi.

2023-2024 yıllarında küresel ticaret ne yönde seyredecek? Bu sorunun cevabını ararken üzerinde durmamız gereken temel noktalardan birisi, dönüşen uluslararası sistem olacaktır.

DÖNÜŞEN ULUSLARARASI SİSTEM…

Günümüzde dünya ekonomisi ve ticaretini, jeopolitik gelişmelerden bağımsız değerlendirmek imkânsız hal almıştır. Bu noktadaki temel gelişmeleri de şu temel başlıklarda sıralamak mümkündür:

- II. Dünya Savaşı sonrası Batı bloku önderliğinde kurulan güvenlik sisteminin tehdit altında oluşu.

- Yeni NATO çabaları, İsveç’in NATO’ya üyelik süreci, QUAD (Avustralya, Hindistan, Japonya, ABD arasında güvenlik iş birliği için 4’lü yapı) ve AUKUS’ın (Avustralya, Birleşik Krallık, ABD arasındaki iş birliği mekanizması) işlerlik kazanıp kazanamayacağına dair süren belirsizlikler.

- Çin’in ekonomik bir güç olmasının yanı sıra politik bir figür olarak da dünya siyasetinde artan etkisi ve önlemeyen yükselişi, hegemonik güç olarak ne zaman sahne alacağına dair bekleyiş.

- Tayvan’da yeni çatışma riski.

- Hindistan, Endonezya, Brezilya, Türkiye, Güney Afrika Cumhuriyeti, BAE (Birleşik Arap Emirlikleri) ve İran gibi bölgesel güçlerin alacakları pozisyonların dünya siyasetinde giderek artan önemi; özellikle dünyanın 3’üncü büyük ekonomik ve askeri gücü halini almakta olan Hindistan’ın bloklardan hangisine destek vereceğinin daha da önemli hale gelmesi.

- Küresel dünya düzenine özellikle Rusya, Türkiye, Suudi Arabistan ve daha az ölçüde de BAE gibi ülkelerin önümüzdeki dönem daha çok meydan okuyabilecekleri öngörüsü.

- Çin ve Hindistan’ın savunma bütçelerine daha çok yatırım yapmaları.

- Toplam enerji fiyatları yükselirken cari açığının daha da artmaması için, uygulanan yaptırımlara rağmen Hindistan’ın 2022 yılında indirimli Rus petrolünü satın almaya devam etmesi. ABD ile Hindistan’ın stratejik ortaklıklarına rağmen Rusya ile Hindistan arasında kurulan ekonomik ve askeri iş birliğinin bu dönemde daha da gelişmesi. Buna karşın ABD’nin Hindistan’ı kaybetmeme kaygısıyla bu duruma sessiz kalışı.

- 2’nci yılına giren ve kısa sürede bitecek gibi görünmeyen, artık giderek Batı bloku ile Rusya-Çin blokunun vekâletler savaşı haline dönüşen Rusya-Ukrayna Savaşı, savaşın getirdiği nükleer kaza riski, yıkılan barajlarla karşılaşılan sel baskınları, dünya tahıl ambarlarından olan bölgede devam eden savaş nedeniyle gıda arzında yaşanan sorunlar.

- Rusya’ya uygulanan ve sayısı 10.000’i aşan ekonomik, siyasi ve kültürel yaptırımlar.

- Başkan Joe Biden ile etkinliği daha da azalan ABD dış politikasında belirsizlikler; 2024 yılında yapılacak seçimler nedeniyle ABD’nin kendi iç siyasetine odaklanması; bir önceki Başkan Donald Trump’ın yükselişi ve tekrar seçilme olasılığı.

- Eski sömürgecilerin ve özellikle Çin’in Afrika’da artan güç ve etkin olma mücadeleleri, Libya’nın geleceğinin belirsizliği, Sudan’daki çatışmalara henüz çözüm bulunamayışı.

- AB’nin toparlanma çabaları ve lider arayışı, AB içinde Almanya ve Fransa’nın liderliklerinin sorgulanır hal alması, Avrupa Siyasi İş birliği Mekanizması ile yeni bir model kurgulama çabaları, AB’nin genişleme süreci, Kosova’daki iç savaş riski.

- Orta Doğu’da Suudi Arabistan’ın yeni dış politikası ve İran ile normalleşme çabaları, Suriye’de barışa dönük çabalar, İsrail’in Orta Doğu’da giderek daha da yalnızlaşması.

- 2023 itibarıyla tüm dünyada sayıları 35 milyonu aşan mülteci ve 108,5 milyona ulaşan zorla yerinden edilmiş insan sorunu.

- Küresel meselelerde yıllarca belirleyici rol oynayan G-7 ülkelerinin etkinliğinin artık büyük ölçüde yerini G-20 ülkelerine bırakması.

Tüm bu gelişmeler, dünyanın artık geleneksel ittifak yapılarından çıkarak çok kutuplu ve bölgesel güçlerin de daha etkili olacağı bir yapıya evrildiğine işaret ediyor.

ALTERNATİF FİNANSAL SİSTEMLERİN YÜKSELİŞİ

Son dönemde dünyadaki bir diğer önemli gelişmenin de, ABD doları ve finansal sistemine bağımlılığı azaltmaya dönük çabaların ivme kazanması olduğu görülüyor. II. Dünya Savaşı’nın tartışmasız galibi ABD ve müttefikleri, dünya güvenlik çerçevesinin yanı sıra mevcut ekonomik düzeni şekillendirmelerine yardımcı olmak üzere IMF, Dünya Bankası, Dünya Ticaret Örgütü gibi bir dizi kurum da oluşturmuştu. IMF ve Dünya Bankası gibi kurumlar üzerinden yaratılan borç verme mekanizmasıyla ABD ve Batı Avrupa, ellerindeki mevcut parayı yardıma muhtaç uluslara yönlendirirken, aynı zamanda Batı politikalarını ve değerlerini de destekleyebilme imkânına kavuşmuştu. Böylece Batılı finans kurumlarının ve ödeme sistemlerinin hakimiyeti de dahil olmak üzere, Batı liderliğinde bir ekonomik çerçeve gelişmeye başladı.

Bugün kredi kartınızı dünyanın hemen her yerinde kullanabileceğiniz gerçeğini düşünün. Bununla birlikte bu kart, muhtemelen bir ABD finans kurumu veya kart şirketine ait bir sistem (kredi kartı ray sistemi gibi düşünülebilir) üzerinden geçmektedir. Bu durum, bazı ABD şirketlerinin tüm kredi kartı işlemlerinin önemli bir bölümünü izleyebileceği anlamına gelmekte, dilerlerse bireylerin ve ülkelerin bu sisteme erişimini de kesebilmektedirler.

BELKİÇA MERKEZLİ SWIFT…

Benzer şekilde, iki bankanın bir ödeme işlemi yapması gerektiğinde, Belçika merkezli bir işlem sistemi olan SWIFT mesajlaşma ağını kullanmaları gerekmektedir. SWIFT genellikle, ABD'ye ait olan Clearing House Interbank Payments System (CHIPS) gibi gerçek bir ödeme sistemine dayanmaktadır. Herhangi bir dolar bazlı işlem için, CHIPS ödemeleri takas etmek için başvurulacak varlıktır. Elbette, dolar dışı işlemler CHIPS'in dışına taşınabilir. Bununla birlikte, çoğu ülke karşı taraf ödemelerini giderek artan bir şekilde dolar üzerinden yapmaktadır ve emtia ürünlerinin çoğu dolar üzerinden alınıp satılmaktadır. Böylece, dünyanın çoğunluğu için SWIFT ve CHIPS ödemeleri halletmek için başvurulacak varlık haline gelmektedir. Kredi kartı raylarına benzer şekilde, Batı ülkeleri belirli tarafların SWIFT ve CHIPS'e erişimini engelleyebilir ve böylece ödemelerini yapmalarını zorlaştırabilir.

ABD, Ukrayna'yı işgal eden Rusya'nın erişimini kısıtlayarak ve alacaklılarına geri ödeme yapma yeteneklerini engelleyerek bu sistemler üzerindeki hâkimiyetini artırmayı başardı. Aslında yaptırım başarılı olmakla birlikte, diğer ülkelere de kısıtlamalarla karşı karşıya kalabileceklerine dair bir sinyal göndermiş oldu. Birçok ülke için, Batı liderliğindeki bir ekonomik çerçevenin ulusal çıkarları için oluşturduğu riski de ortaya çıkardı. Buna göre, Hindistan ve Çin gibi uluslararası finansal sistemlerde güçlü bir varlığa sahip olan birçok büyük ve ekonomik açıdan baskın ülke, kendilerini bu riskten korumak için kendi paralel finansal mimarilerini geliştirmenin yollarını arıyor artık.

HİNDİSTAN’IN RUPAY’İ…

2012 yılında Hindistan, Hint kredi kartlarını desteklemek için yerel bir ödeme sistemi olan RuPay'i başlattı. İlk başta, hükümetin vatandaşlara nakit yardım göndermesine yardımcı olmayı amaçlıyordu. O zamandan beri yeni sistem, Batı kredi kartlarına ve ödeme sistemlerine bir alternatif haline geldi. RuPay'in şu anda 600 milyondan fazla müşterisi var ve bu da Hindistan'daki ticari faaliyetlerin önemli bir bölümünün Batı ağlarını tamamen baypas etmesine olanak sağlıyor. Bu durum, Başbakan Narendra Modi'nin Hindistan'ın kendi finansal mimarisini yaratma arzusunun bir simgesi ve Batılı ülkelerin potansiyel kısıtlama yeteneği de dahil olmak üzere Hindistan'ı jeopolitik risklerden koruyan bir mimari aynı zamanda.

RUSYA VE ÇİN’İN “MIR VE UNIONPAY” SİSTEMLERİ…

Rusya ve Çin, sırasıyla Mir ve UnionPay sistemleri için aynı şeyi yaptı. Aslında, Rusya'nın Mir ve Hindistan'ın RuPay'i, her iki ülke arasında finansal işlemlerin gerçekleşmesini sağlayan bir bağlantı da oluşturuyor. Rusya'nın Batı ile ve Batı kredi kartlarıyla bağlantısı kesildiğinden, bu yeni bağlantı önemli işlev görebilir. Her iki taraf da emtia alımlarını önce dolara çevirmek yerine doğrudan döviz bozdurma yoluyla çözme fikriyle harekete ettiyse de fikir henüz tam tutmamış görünüyor.

BREZİLYA’NIN “SUR” ADLI PARA BİRİMİ PROJESİ…

Ayrıca, Brezilya Devlet Başkanı seçilen Luiz Inacio Lula da Silva (veya Lula), Latin Amerika için "sur" adlı tek bir para birimi oluşturmanın da savunucusudur. Sur, bölgesel para birimlerini birleştirmek için toptan bir merkez bankası dijital para birimi görevi görecektir. Bu, Latin Amerika'nın ödemelerinde SWIFT'ten uzaklaştığı bir geleceğe yol açabilir.

Yeni finansal sisteme dönük bu arayışların yakın zamanda farklı çözümlerle geleceği ve dünya finansal sisteminin çarpıcı değişikliklere maruz kalabileceği öngörülüyor.

DOLARİZASYONDA SONA MI GELİNİYOR?

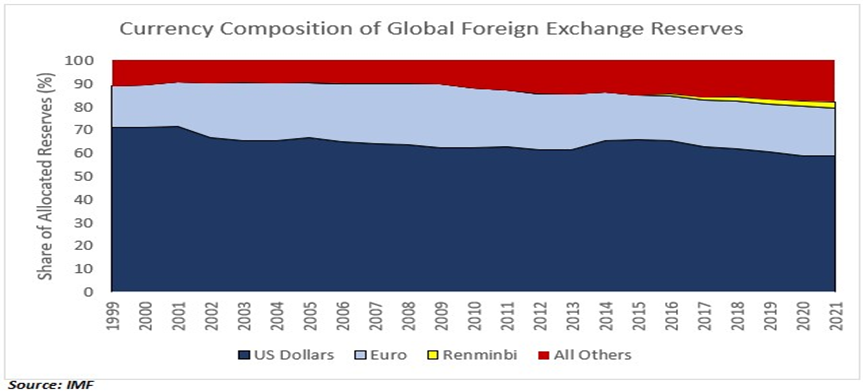

Aslında dünyada temel rezerv para ABD dolarının uluslararası ekonomik sistemdeki hakimiyetinin sona erişi yıllardır tartışılıyor. Ancak, çoğu işlem ve emtia ticareti dolara endekslendiği ve dolar üzerinden sonuçlandırıldığı için, dolar muhtemelen hakim olmaya devam edecek. Ayrıca rezerv para birimi statüsüne sahip oluşu, onu aranan bir varlık haline getiriyor. Bununla birlikte dolarizasyondan arındırmaya dönük bazı çabalar son dönemde daha net biçimde ortaya çıkıyor. Aslında doların rezerv para birimleri içindeki oranı son 20 yılda %70'ten %60'a düştü. Bunun bir kısmı, diğer para birimlerinin kullanımını kolaylaştıran teknolojik ilerleme ve küreselleşmeden kaynaklanmaktadır. Çin'in birçok ülke için baskın bir ticaret ortağı olarak yükselişi, daha fazla renminbi cinsinden varlığa olan ihtiyacı da artırdı. Ancak bunun bir kısmı, portföylerini çeşitlendirmek isteyen merkez bankaları hesabına gidiyor.

Tablo I: Küresel Düzeyde Yabancı Para Rezervlerinin Yıllar Göre Dağılım Oranları

Rusya’ya uygulanan yaptırımlar, dedolarizasyon (ekonomiyi dolardan arındırma) sürecini hızlandırmış gözüküyor. Uygulanan yaptırımların ardından Moskova, ihracatını ruble olarak faturalandırmaya başladı ve Suudi Arabistan, Çin'in petrol için kendi para birimi olan renminbi ile ödeme yapmasına izin verdi. Diğer ülkeler de benzer hamleler yaptılar. Kasım 2022'de Brezilya ve Arjantin, elektrik satışı ve alımı için yerel para birimlerinde ikili bir ödeme sistemi kurma konusunda anlaştılar. Dolayısıyla bu değişimin potansiyel ekonomik maliyetleri, dünya düzeninin bozulması bağlamında değerlendirilmelidir.

Uygulanan yaptırımlarla, Rusya'nın yurt dışındaki dolar rezervlerine erişiminin kısıtlanması ve Swift’ten çıkarılması muhtemelen finansal ağların ayrışmasını hızlandırdı. Hindistan ve Çin gibi ülkeler ile Suudi Arabistan, muhtemel kendi finansal mimarilerini inşa etme süreçlerini ivmelendirdiler. Bu süreç, takas sistemlerinin de ötesine geçerek finansal diplomasi ve borç para verme evrelerini de içerecek görünüyor. Çin, tarihsel olarak altyapılarını inşa etmek isteyen gelişmekte olan piyasalar için önemli bir alacaklı olsa da, Hindistan yeni ticaret partnerleri kazanmak ve Çin’le rekabet edebilmek için kendi kredilerini de artırıyor.

Son 30 yılda ABD ekonomisi ile arkadan gelenler arasındaki uçurum giderek daraldı ve diğer ulusların finansal mimaride kendilerine bir rol üstlenmelerini sağladı. Batı tarafından yaratılan ve yönetilen finansal sistemlere ve ağlara bağımlı olmaktan rahatsızlık duyan yükselen yeni güçler, artan ekonomik nüfuzları göz önüne alındığında kendi sistemlerini de kurabilecek bir konumdadır ve tam da bunu yapmaktadırlar. 2023-24 yıllarında bu trendin daha da hızlandığını göreceğiz[1]

TEDARİK ZİNCİRİNDEKİ DEĞİŞİKLİKLER

1990'ların başında Suudi Arabistan ABD'ye günde 2,0 milyon varilden fazla petrol ihraç ederken, 2003'te miktar yaklaşık 2,2 milyon varile çıktı. Bununla birlikte, 2022'nin sonunda, ABD'nin Suudi Arabistan'dan petrol ithalatı günde 400.000 varilin altına inmiştir. Bu arada, Suudi Arabistan şu anda günde Çin'e 1,6 ila 1,9 milyon varil ve Hindistan'a da 900.000 varilin biraz altında petrol satıyor. ABD-Suudi Arabistan ilişkilerinin şimdiye kadarki en düşük seviyelerinde olması şaşırtıcı değil; zira iki ülke arasındaki ticari bağlar yıpranmış durumda. Bu nedenle, ticaret akışları jeopolitiği etkileyebileceği gibi bunun tersi de mümkün görünmektedir.

İleriye baktığımızda; ticari ve siyasi ortaklıkların yeniden düzenlenmesiyle çok kutuplu bir dünyanın yükselişe geçeceğini; mal ve hizmetlerdeki hareketin de aynı şekilde yeniden yönlendirileceğini tahmin edebiliriz. Önümüzdeki yıllarda mal akışını yeniden yönlendirebilecek yeni ticaret yollarının açılması muhtemeldir.

Mısır, buğdayının yaklaşık %80'ini Rusya ve Ukrayna'dan alıyordu. Savaşın ardından buğday ürünleri büyük ölçüde kesintiye uğradı ve bu da potansiyel gıda kıtlığına ve enflasyona yol açtı. Bunun nasıl çalıştığını tarihten biliyoruz. Örneğin, bir dizi hükümet karşıtı protestoyu ifade eden “Arap Baharı” Tunus'ta başladı; ancak hızla Mısır'a yayıldı ve büyük ölçüde yüksek gıda fiyatlarından kaynaklandı. Bunun üzerine Mısır, geçmişte tarım ürünleri için nadiren başvurduğu bir pazar olan Hindistan'dan hızla buğday tedarik etmeye başladı.

Rusya'nın enerji arzına yönelik yaptırımlarla karşı karşıya kalan Avrupa ülkeleri, yeni pazarlara yönelmek zorunda kaldılar. Örneğin, Rusya-Ukrayna Savaşı’ndan önce doğal gaz ithalatının %40'ından fazlasını Rusya’dan karşılayan İtalya, Cezayir'e yönelerek agresif bir şekilde tedariklerini çeşitlendirmeye çalıştı. İtalya ve Cezayir, mevcut ithalat hacimlerini %40 artırmak için bir anlaşma imzaladı. Bu anlaşma, İspanya'nın Cezayir gazına erişimi konusundaki endişelerini de artırdı. Cezayir, bu kadar kısa sürede üretimini artıramadığından ihraç edebileceği gaz miktarını sınırladı. Yaşanan süreç, ülkelerin kendi ihtiyaçlarının önceliği karşısında Avrupa Birliği gibi bölgesel ittifakların kırılganlığını göstererek ilişkileri de gerginleştirdi.

SANAYİ POLİTİKASINDA DEĞİŞİM

Tedarik zincirinde teknoloji ürünlerinin hareketi de aynı derecede önemli bir husus olarak göze çarpıyor. Yarı iletkenler teknolojisi; arabalar, bilgisayarlar, tüketici elektroniği ve askeri teçhizat gibi çeşitli ürünlerde gerekli olan kritik bir teknolojidir. Dünyanın önde gelen yarı iletken üreticileri, Japonya ve Güney Kore'de ek tesislerle birlikte, esasen Tayvan merkezlidir. Çin-Tayvan ilişkileriyle ilgili artan endişelerle Yeni Delhi, yarı iletken üreticilerinin Hindistan'da mağaza açmalarını teşvik ediyor. Bu gerçekleşirse, Hindistan ile gelişmiş pazarlar arasında artan teknoloji ürünleri ticaretini görmeye başlayabiliriz.

Yarı iletkenlerin ötesinde, telefon gibi önemli ürünlerin nihai montajı da esas olarak Çin'de yoğunlaşır. Çin; cep telefonları, bilgisayarlar, elektrikli araçlar ve yenilenebilir enerji üretimi de dahil olmak üzere tüm modern teknolojilerde kullanılan mikroçiplerin küresel ihracatına hakim durumdadır. Devletlerin mikroçiplere bağımlılık düzeyi, herhangi bir tedarik kesintisinin ulusal güvenliği tehdit edebileceği ve küresel üretimde büyük kesintilere yol açabileceği anlamına gelir.

Pandemi süreci, yarı iletken arzında yarattığı kesintilerle, üretimin belirli yerlerde yoğunlaşması sebepli ekonomik riskleri çok net ortaya koydu. Otomobil sektörünü düşünün: Daha az çip olması, daha az araç üretilmesi anlamına geliyordu ve ardından pazarda araç kıtlığı, hem yeni hem de kullanılmış araba enflasyonunda bir artışa yol açtı; bu da sonuçta genel enflasyona katkıda bulundu.

Çin, Tayvan konusundaki duruşunda daha agresif hale geldikçe, üretimin belirli bölgeler yoğunlaşması, ulusal güvenlik kaygılarını da ortaya çıkardı. Yarı iletken üretiminin uzun süre kesintiye uğraması durumunda, yalnızca teknolojik ilerleme yavaşlamakla kalmayacak, aynı zamanda füzeler ve siber savunma gibi kritik ürünler için çip sıkıntısı da yaşanacaktır.

Sonuç olarak, önümüzdeki dönemde coğrafi çeşitlilik arayan şirketler göreceğiz ve buna genellikle devlet desteği eşlik edecek. ABD, üretimde yoğunluğu Tayvan'dan uzaklaştırmak amacıyla yerli üretimi teşvik etmek amacıyla CHIPS Yasası da dahil olmak üzere gerekli yasal düzenlemeyi çoktan çıkardı. Tedarik zincirlerinin parçalanmasında, ülkelerin dost oldukları ülkelerde tedarik zincirleri kurmaya çalıştıkları “dost desteği” kavramında da bir artış olacaktır.

FRIEND SHORING, DOST ÜLKELERDEN TEDARİK…

"Friend Shoring,” (Müttefik, dost ülkelerden tedarik) terimi yeni olsa da, trend epey zamandır mevcuttur. Örneğin, 1970'lerde ve 1980'lerde ABD ekonomi politikası, Japonya gibi dost ülkeleri ekonomik olarak desteklemek için Asya'daki imalatçılarla daha fazla yatırımı ve girişimleri teşvik etmiştir.

"Müttefikten Tedarik" özünde, şirketlerin yeni pazarlara yönelişini içerir. İmalat açısından, Vietnam, Bangladeş ve Hindistan gibi Asya'daki ülkeler, ekonomik anlamda fayda elde etmek için iyi bir konumdadırlar. Önümüzdeki yıllarda, şirketlerin kendilerini yoğunlaşma riskinden ve savaş gibi potansiyel stres noktalarından korunmaya dönük olarak daha fazla hazırladıklarını göreceğiz. Bu çerçevede üretimlerini, yeni dost pazarlardaki birden fazla tesise taşımaları muhtemeldir. Bu değişim, üretim maliyetini artırabilir; ancak net fayda, potansiyel riski hafifletmektedir. Sonuçta küreselleşme ölmese de, üretim noktaları Asya'daki bazı pazarlara fayda sağlayabilecek yeni coğrafyalara taşınacaktır.

MİLLİYETÇİLİK VE ENDÜSTRİYEL KORUMA DAHA DA YÜKSELEBİLİR...

Sanayi politikasındaki değişiklikler ve tedarik zincirlerindeki kırılmalarla birlikte kimi ülkelerin, özellikle büyümekte olan endüstrileri için daha fazla korumacı bir yaklaşım benimseyeceklerini göreceğiz. Halen Hindistan, kendisini Çin dışında geçerli bir destinasyon olarak sunmak için şimdiden bir çok adım attı. Endonezya'da Başkan Joko Widodo (veya Jokowi), nikel cevheri ihracatına yasak getirdi. Endonezya'nın dünyadaki en büyük nikel rezervlerine sahip olduğu ve elektrikli araç üretiminde önemli bir bileşen olduğu düşünüldüğünde, bu kararın yabancı sermayeyi çekmeye ve yerel elektrik araç endüstrisini büyütmeye dönük çok anlamlı bir hareket olduğunu görürüz.

Latin Amerika, kaynak zenginliği konusunda koruyucu bir tavır aldı. İzlenmesi gereken önemli bir emtia, cep telefonları, dizüstü bilgisayarlar ve elektrikli araçlar için şarj edilebilir pillerde çok önemli bir bileşen olan lityumdur. Bu bağlamda, dünyadaki lityum yataklarının yaklaşık %55'i, Şili ve Arjantin'in kuzey bölgeleri ile Bolivya'nın güneybatı bölgesini kapsayan "Lityum Üçgeninde” bulunuyor. Şili, 2021'de küresel arzın %25'ini üreten en büyük bölgesel oyuncu ve lityum karbonat eşdeğerinin (bir lityum türevi) fiyatı son iki yılda %500'e yakın arttı. Şili'deki Başkan Boric gibi bölgesel liderlerin ulusal lityum şirketleri kurmakla ilgilendiklerini dile getirmeleri şaşırtıcı değil. Ayrıca Bolivya ve Meksika kendi ulusal lityum şirketlerini resmileştirdiler.

Bu bağlamda, Soğuk Savaş sonrası oluşturulan dünya ekonomik düzeninin ve açık pazarların bozulduğunu ve ülkelerin kendi endüstrilerini korumaya çalıştığını gözlemliyoruz.

KORUMACILIK, YEŞİL DÖNÜŞÜM BAĞLAMINDA BÜYÜYEN BİR TEMA HALİNİ ALIYOR

İleriye bakıldığında, sanayi politikalarındaki önemli değişimler, “Yeşil Dönüşümün” evrimini de belirleyecektir. Ticaret akışları değiştikçe, emtiaların ve özellikle de nadir toprak minerallerinin değeri yükselebilir. Latin Amerika ve Afrika, lityum, bakır, kobalt ve nikel dahil olmak üzere yeşil enerjiye geçiş için aranan temel bileşenler açısından zengindir.

Yatırım ihtiyacı; hem diplomatik ortak, hem de yeni yatırımcılar olarak yükselen güçler için fırsatlar, aynı zamanda hem Latin Amerika hem de Afrika için kazançlı gelir kaynakları sunmaktadır.

Sonuç olarak; pandemi sürecinde hükümetler, vatandaşların üzerindeki yükü hafifletmek için çeşitli sübvansiyonlar, destek programları ve vergi indirimleri yaparken, yardım programlarını finanse etmek için daha fazla borç aldılar. Şimdi liderler, sosyal harcamaları sürdürme ve hatta artırma zorunluluğuyla karşı karşıyalar; ancak bu, geçmişteki politikaların bir sonucu olarak artık zayıflamış olan mali durumları nedeniyle daha zor bir hal de almış durumdadır.

Latin Amerika bu konuda en iyi örneği sunuyor. 2022-23 dönemindeki son seçim dalgasında, vatandaşlar, görevdeki adayları devirerek yerine refahın adil dağılımı arzusuyla sol eğilimli liderleri seçtiler. Bununla birlikte, bu liderlerin çoğu, yüksek bir borç yükü ve yavaş büyüme ile karşı karşıya kalırken, sosyal harcamaları artırma zorunluluğuyla da göreve başladı.

Korumacı politikalar, aynı zamanda belirli alanlarında faaliyet gösteren yabancı firmaların daha yüksek derecede denetlenmesi anlamına da gelebilmektedir. Bu yıl, Kongo'nun devlet madencilik şirketi Gecamines, dünyanın en büyük ikinci kobalt madeni olan Tenke Fungurume madeninden, büyük hissedar olan Çinli CMOC firması tarafından yapılan ihracatı engelledi. Kobaltın lityum-iyon pillerin üretiminde artan önemini anlayan hükümet, gelirlerini en üst düzeye çıkarmak için ihracata kısıtlama getirdi.

Kuşkusuz, Latin Amerika ve Afrika, yavaşlayan büyümelerini teşvik edecek olan zengin doğal kaynaklarıyla, yabancı yatırımcıların iştahını kabartsa da, 2023-24 yıllarında belirli emtialar için daha sıkı gözetimin yanı sıra vergi politikalarında da değişiklikler göreceğiz.

Liderlerin, çok kutuplu bir dünyada daha karmaşık ortaklıklarla azami ekonomik faydayı elde etme çabası vererek ticari ilişkileri geliştirecekleri yeni bir döneme tanıklık edeceğiz.

Tüm bu gelişmelerin sonucunda; Dünya Bankası tarafından yapılan tahminlere göre dünya ticaretinin 2023 yılında %1,7; 2024’te %2,8 ve 2025’te de %3.0 oranında büyüyeceği öngörülmektedir.